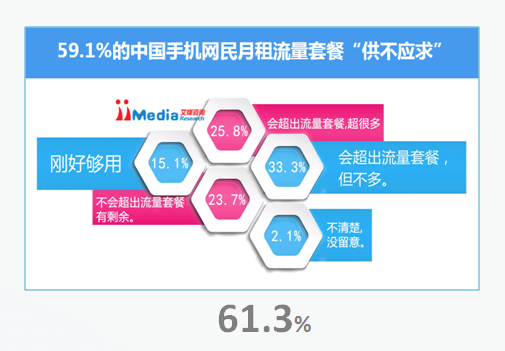

说起流量,估计是每个用户都最关心的事情了。有时候一不小心流量用超了,结果多花了好几十块,有时候用的少,到月底了还剩余几百M流量,只能眼巴巴的看着这个流量清零。虽然各大运营商都有流量充值业务,但是流量使用分布不均匀的情况是每个用户都会遇到的问题。

那么,如何合理的利用流量,还真是一个难题,如果运营商不创新,用户是无法创新的。听说联通出了个流量银行App,于是想去研究一番,百度新闻一搜,很多热门新闻网站都有关注,说明联通流量银行受到了很广泛的关注,看来联通在流量银行这个App上确实要发力啊。通过一款流量银行App对流量进行存储,交易甚至借流量,使得用户对流量的使用更加自由,这个确实是一个流量应用方面的创新,比其他的运营商先进多了。

那么流量银行App到底如何?到底是噱头还是实用?还是需要自己去体验一下才能客观的评价。

正好笔者也是联通用户,于是便通过appstroe搜索“流量银行”,很容易就下载了,看更新还是5月12日刚更新的2.8的版本,使得笔者更有兴趣体验一把。因为一般App新版本的发布都会有许多新的功能。

经过一段时间的体验后,有三个创新的功能让笔者很喜欢。

存流量功能

笔者每个月的联通流量比较多,经常用不完,所以我可以把用不完的流量存储起来。而且存流量的功能分为两个功能,一个是存国内流量,一个是存省内流量。最长能存半年,单次流量最多能存239M。对于笔者来说,能存的流量太少了,像我这个好几个G的流量估计要存好几次,是否是联通故意不让用户存那么多流量?这个估计只有流量银行的产品经理才知道。

当然,笔者说的不一定对,具体这个数字的设计原则还是要参考联通自身的大数据来设定,可能常用的用户能存的流量估计也就这么多。因为大多数的用户套路流量大多数在1G左右。

借流量功能

借流量分为两个功能,一种是抵押借,一种是信用借。抵押借需要用流量币做抵押物,理解起来和银行的借款一样,银行借款需要用实物做抵押,而流量属于虚拟物品,借流量需要用流量币做抵押,此外借流量还需要支付额外的流量做利息,而且也可以借国内流量和省内流量。

还有一种借流量是不需要抵押流量币的借流量方法,就是信用借,这个信用借打通了支付宝的芝麻信用,授权流量银行App使用芝麻信用后,只要芝麻信用550分以上就可以使用信用借的方法借流量,这个功能非常不错,不需要支付额外的流量币,就可以借最多1G的流量,而且借的周期最长可以到半年。

所以比起抵押借,我想信用借将会是流量银行App的一个亮点,不需要支付额外的费用,就可以借1G的流量,因为大多数用户的芝麻信用都会轻松的超过550了。

流量券交易

这个功能也是比较喜欢的功能,正好朋友缺流量,我可以把我的流量赠送给朋友。流量券的功能相当于一个流量自由交易市场,可以购买流量,也可以出售流量。当然了,如果我不愿意赠送,我也可以通过流量券交易功能,把我的流量卖出去,看来以后通过流量银行App也可以发家致富了。

当然了,想完美使用APP内功能,最重要的因素是流量币。在流量银行App中,引入了流量币的功能,类似于货币的功能。使用流量币可以充值流量,购买流量,转赠朋友流量,还可以抵押借贷流量,甚至还可以购买优酷会员,购买电影票。

当然了,想获得流量币,可以通过支付宝微信充值获得;也可以通过参与流量银行App中“免费流量”活动获得,使得用户不需要额外付费就可以获得流量币,体现了App非常人性化的一面。

综合来说,流量银行App最大的创新点就是使得流量可以在用户之间进行自由的交易,同时也开启了用户之间流量交易的市场。

流量银行App的缺憾

一个App既然有优点,那么肯定也有缺点。一个从运营商内部创新的App总有那么一点你能想到的缺憾,那就是移动用户是无法使用的,笔者用移动号码注册后,是查不到自己的流量信息的。这个功能虽然简单,但是对运营商来说,应该不是那么容易办到,打通跨运营商之间的流量数据查询将会是一件非常难的事情。

其次,整个App引入了流量币的功能,这个对用户来说是个新的概念。推出新的概念,就会涉及到用户的教育和学习成本,而高额的教育成本和学习成本,将会影响流量银行App的发展。当然,做为联通的旗下产品,联通应该有实力去做这些事情。

那么,流量银行App的意义是什么?

第一,解决了用户流量不足的需求